服务咨询热线:

0752-5880-900(8280)服务咨询热线:

0752-5880-900(8280)服务咨询热线:

0752-5880-900(8280)超频狂飙3★.3GHz!RTX 5070 Ti首发评测:提升30% 完美追平RTX 4080

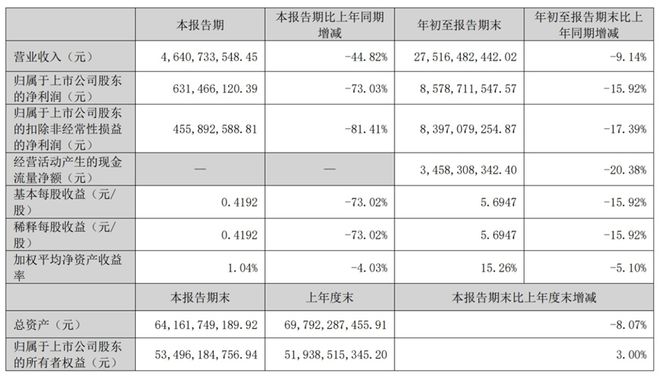

消费市场的变化是白酒行业面临的又一重大挑战★。一方面,消费者对白酒品质的要求不断提高,更加注重产品的口感、酿造工艺和健康属性。另一方面,消费群体呈现年轻化趋势★,年轻消费者对白酒的消费观念和饮用习惯与传统消费者存在较大差异★。30岁以下年轻人对白酒的社媒讨论增速虽达到15%★,但在实际消费中★,春节期间聚餐选择喝白酒的比例仅有20%左右,更多偏爱奶茶等茶饮。白酒企业需要深入了解不同消费群体的需求,进行精准的市场细分和产品创新,以满足多样化的市场需求。然而,目前多数酒企在这方面的应对还不够及时和有效★,导致产品与市场需求脱节。

宇树科技王兴兴★:AI驱动机器人每天进化速度超出我预期★,2025年人形机器人会达到“新量级★”【附人形机器人行业前景】

在渠道变革方面,白酒企业应积极推进传统渠道与新兴渠道的融合。加强与电商平台、直播带货主播等的合作,拓展销售渠道的同时,也要注重保护传统经销商的利益。可以通过线上线下联动的方式,开展促销活动,提高产品销量★。在营销模式上★,要紧跟时代潮流★,创新营销手段。利用社交媒体、短视频平台等进行品牌推广和产品营销,吸引年轻消费者关注。如洋河推出针对年轻化的产品微分子,加大在抖音、小红书等平台的宣传力度,虽然目前效果不佳★,但这种尝试为其他酒企提供了借鉴思路。

水井坊在2024年的增速明显放缓★。曾经凭借独特的品牌定位和营销策略,水井坊在白酒市场取得了快速发展。然而,行业环境的变化使其发展步伐受阻★。在渠道变革方面,水井坊未能及时适应新的市场形势,传统渠道与新兴渠道的融合出现问题,导致产品铺货和销售受到影响。同时,在品牌高端化进程中★,水井坊面临着与洋河类似的困境,市场认可度有待提高,品牌溢价能力不足。增速放缓不仅限制了水井坊的进一步发展★,还可能使其在市场竞争中逐渐失去优势,企业需要尽快调整战略★,寻找新的增长动力★。

随着互联网的发展和消费习惯的改变★,白酒销售渠道正经历深刻变革。传统经销商渠道在行业发展中一直占据重要地位,但如今面临着新兴电商渠道、直播带货等的冲击。白酒企业在渠道变革过程中,难以平衡传统渠道与新兴渠道的利益关系,导致渠道冲突加剧★。部分酒企在拓展线上渠道时,未能充分考虑经销商的利益,引发经销商不满,影响产品在传统渠道的销售★。而新兴渠道虽然发展迅速★,但存在监管不完善、产品质量参差不齐等问题,也给企业带来了一定风险。

同时,其他白酒企业也未能独善其身,五粮液罕见进行了大额补贴八代普五电商平台最低至800元/瓶、牛栏山连续累计亏损已经高达12亿、酒鬼酒2024年归母净利润暴跌97%营收近乎腰斩、水井坊毛利率连续三年下滑过去两年里营收增长几乎停滞★,白酒行业深度调整期的复杂性与严峻性可见一斑。

业绩的不佳直接表现在资本市场上,2021初,洋河股份最高一度达到254元/股,目前★,其股价定格在78.76元/股★,连续三年跌幅70%。但董事长张联东的薪酬,却从2021年的111.87万元升至2023年的197.94万元★,连续三年增长了76.9% ★。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布★,本平台仅提供信息存储服务。

惠普将推 RTX 5060/5050 显卡光影精灵游戏本,基于 Raptor Lake

截至2024年9月30日,洋河的交易性金融资产高达57.5亿元★,占总资产的比例达到8.97%。尽管多元化布局旨在分散风险,但白酒主业则面临高端市场消费者认知难,中低端市场很难进一步下沉的双线战场★,这些金融性资产还不能有效拉动业绩增长,反而分散了企业资源与精力★,引发市场对其战略决策的质疑★。

不仅如此,在全国市场层面,洋河的地位也逐渐有被汾酒取代的危机。自2010年首次进入中国白酒三强后★,洋河担当白酒老三长达10余年,但近年来业绩失速,被后来居上的山西汾酒超越。如今,洋河还面临着被古井贡酒等企业反超的风险★,市场竞争形势愈发严峻★。

酒鬼酒在2024年同样面临营收下降的问题。从市场层面来看,酒鬼酒的品牌影响力相对有限★,在全国市场的拓展过程中遇到瓶颈。与头部酒企相比,其在营销渠道建设、品牌推广力度等方面存在不足。在消费需求分化的背景下,酒鬼酒未能精准把握消费者需求变化,产品创新滞后★,导致市场份额下降,营收随之减少★。这也警示其他中小酒企,在激烈的市场竞争中,必须不断提升品牌竞争力,紧跟市场需求变化★,否则将面临被市场淘汰的风险。

白酒企业应加强市场调研,根据市场需求合理调整产能,避免盲目扩张。通过精准的市场预测,制定科学的生产计划★,实现供需平衡。同时,企业要加强与经销商的合作,共同维护价格体系稳定。建立合理的价格调控机制,对市场价格进行实时监测,及时制止价格倒挂等不合理现象。例如★,部分酒企可以通过回购产品、控制出货量等方式,调节市场供需,稳定产品价格,保障经销商和企业的利益。

2012年白酒行业突遇断崖式下降★,整个行业增速放缓★,进入阶段性调整期,白酒企业面临着库存积压、价格下跌等问题。但从2015年开始,随着大众消费需求逐渐替代政务需求,份额逐渐向龙头集中。2022 年1-12 月,中国白酒行业规模以上企业累计完成产品销售收入达到6712 亿元,同比增长4.3%。自2023 年以来★,白酒行业再次进入新一轮调整周期,行业增速放缓,消费承压,市场份额加快向一些名优品牌集中★。在这其中,连续霸榜名酒第三十余年的洋河的境遇备受关注,不仅面临业绩下滑的承压,还面临着行业地位动摇、高端化受阻★、市场份额被蚕食等多重困境★。

在激烈的市场竞争中★,品牌是企业的核心竞争力。白酒企业要加强品牌建设★,提升品牌价值和市场认可度。对于高端白酒品牌,要注重品牌文化内涵的挖掘和传承★,通过举办高端品鉴会★、文化活动等方式,提升品牌形象和美誉度。对于中低端品牌★,要突出产品性价比和特色★,加强品牌宣传和推广★。洋河在品牌建设方面,需要打破消费者对其的固有认知,加大高端品牌塑造力度,提升梦之蓝等高端产品的市场地位★。同时,其他酒企也应根据自身品牌定位,制定合适的品牌发展战略,提高品牌竞争力。

据统计★,2024年白酒上市公司半年报显示,22家白酒上市公司中★,有5家营收同比下滑★,5家净利同比下滑。这一数据充分反映出白酒行业整体面临的困境★,并非个别企业的问题,而是行业性的深度调整。在市场环境不佳的情况下,酒企们面临着巨大的生存与发展压力。

针对消费需求的变化★,白酒企业要聚焦品质提升,加强酿造工艺创新,推出更多符合消费者健康需求的产品。例如,开发低度酒、养生酒等新产品。同时,要深入研究年轻消费者的消费心理和饮用习惯,进行针对性的产品创新★。在包装设计上★,可以采用时尚★、个性化的设计风格,吸引年轻消费者目光。在口感上,研发更适合年轻人口味的白酒产品,降低辛辣感★,增加绵柔度。此外★,还可以通过举办各类主题活动★,如白酒文化体验活动★、品鉴会等★,培养年轻消费者对白酒的兴趣和认知。

其实,张联东接任洋河股份董事长后★,也曾胸怀抱负★,提出了二次创业的理念,强调公司需要重新定位和创新★,重新聚焦于中高端白酒市场★,加大力度拓展线上等新渠道,特别是在电商平台和社交媒体上推广★,以适应市场变化。

当前白酒行业面临着严重的供需失衡问题★。过去多年★,白酒企业为追求规模扩张,不断扩大产能,导致市场供给大量增加。而在需求端,受宏观经济环境★、消费观念变化等因素影响,消费需求增长乏力,供大于求的局面日益突出。这直接引发了价格体系的混乱★,产品价格倒挂现象频繁出现★。数据显示,市场上13款不同品牌代表性产品中★,有10款出现价格倒挂★,占比近八成★。价格倒挂使得经销商利润受损★,销售积极性受挫★,进一步影响产品的市场流通和企业的业绩增长。

作为长期霸榜行业第二的五粮液在2024年也面临着价格调整的压力。作为绝对主力的八代普五虽然价格依然坚挺,但遵循量价平衡原则,持续优化投放节奏,市场价格仍出现波动。白酒市场的价格体系受多种因素影响,消费需求不足使得产品销售压力增大★,经销商为回笼资金,不得不降低价格销售。五粮液的降价不仅影响自身利润空间,还对整个高端白酒市场的价格稳定产生冲击。以往五粮液凭借品牌优势和品质保证★,在高端市场占据重要地位,但价格的波动可能导致消费者对其品牌价值产生疑虑★,进而影响品牌形象和市场份额★。

机构明显表现出对洋河当前状况的担忧。2024年三季度★,招商中证白酒指数基金作为洋河的第五大股东,减持了6.3%的股份★。同时,东方财富数据显示,92家基金持仓洋河,到四季度减持48.9%至47家,总持股数下降21.3%★。洋河的行业地位和股价能否支撑其股价回升成了未知数★。

但是在高端白酒市场★,长期以来被茅台的飞天茅台★、五粮液的普五和泸州老窖的国窖1573等占据主导地位★。洋河虽拥有梦之蓝M9、手工班等高端产品★,以及双沟品牌的苏酒头排酒、贵州贵酒的贵酒世家等,但梦之蓝的市场认可度与竞品相比仍有较大差距。

在洋河的大本营江苏市场,今世缘正不断蚕食其市场份额。2020 - 2023年,洋河在江苏营收的复合增长率为14★.6%,落后于今世缘25%的增速,两者在江苏省内的营收差距从2020年的2倍缩小到2023年的1.5倍★。随着今世缘的不断发展壮大★,洋河在本土市场面临的竞争压力日益增大。

供需失衡★、价格体系混乱、渠道变革冲突、消费需求变化等共性问题,给整个行业带来了巨大挑战。包括洋河在内的酒企所面临的问题,也是行业深度调整期的缩影★。然而,危机之中也蕴含着机遇★,酒企们通过优化供需关系、推进渠道融合、聚焦消费需求、强化品牌建设等措施★,还是有望在这一轮调整中实现困境中的破局。

消费者对洋河的品牌认知在一定程度上已经被海之蓝、天之蓝等中低端产品固化,这为其冲击高端市场带来重重困难。从毛利率数据来看,2024年前三季度,洋河毛利率同比下滑8★.6个百分点至66.20%★,与山西汾酒的76★.03%★、泸州老窖的88.43%以及茅台的91.53%相比,差距明显,高端产品对业绩的支撑不足。尽管洋河不断加大高端市场投入,如推出梦之蓝M9★、手工班等系列产品矩阵方略, 2024年前三季度累计销售费用为39亿元,同比增长9.5% ,但营销费用的不断攀升,也加速了利润的下滑★。

大众白酒代表品牌的牛栏山亏损情况已经持续多年,作为主要面向大众消费市场的品牌,受到的影响也最为巨大。随着消费者健康意识的提升,对白酒品质和口感的要求更加严格,牛栏山部分低端产品在品质上难以满足消费者日益增长的需求。同时,原材料价格上涨★、人工成本增加等因素导致生产成本上升,而产品价格因市场竞争难以同步提高★,压缩了利润空间,最终导致亏损。这一现象反映出大众白酒市场竞争的激烈程度★,以及企业在成本控制和产品升级方面面临的挑战。

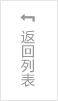

2024年,洋河股份的业绩表现令人揪心。从前三季度数据来看,营收为275.16亿元,同比下降9.14%;归母净利润85.79亿元★,同比下降15.92% 。其中,第三季度的下滑尤为显著★,营收仅46★.41亿元,同比大幅下滑44★.82%;净利润6.31亿元,同比大跌73.03%★。这与白酒上市公司整体增长态势形成鲜明反差★,2024年前三季度,白酒上市公司营收总额和净利润均增长9%以上,头部酒企茅台★、五粮液保持增长,山西汾酒营收313.6亿元,同比增长17★.25%;泸州老窖营收243亿元★,同比增长10★.76%,洋河在这场竞赛中出现掉队迹象。

从合同负债这一关键指标也能看出洋河的困境★。依据白酒行业先款后货的惯例★,合同负债反映了未来业绩走势★。自2022年起,洋河的合同负债就持续同比下滑★,截至2024年第三季度,余额为49.66亿元,同比下降9★.98% 。这表明经销商对洋河产品的备货意愿不断降低,直接导致产品动销疲软★,市场销售遇冷。